भारत में बैंकिंग प्रणाली के सामने चुनौतियाँ: एनपीए ऋण और कॉर्पोरेट डिफ़ॉल्ट पर एक नज़दीकी नज़र

भारत में बैंकिंग प्रणाली को हाल के वर्षों में गैर-निष्पादित परिसंपत्तियों (एनपीए) और कॉर्पोरेट ऋण चूक की बढ़ती संख्या के साथ महत्वपूर्ण चुनौतियों का सामना करना पड़ रहा है। इन मुद्दों का बैंकिंग उद्योग और समग्र अर्थव्यवस्था के समग्र स्वास्थ्य पर गहरा प्रभाव पड़ा है। इस लेख में, हम भारत में बैंकिंग प्रणाली की वर्तमान स्थिति के पीछे के कारणों पर चर्चा करेंगे और एनपीए और कॉर्पोरेट ऋण डिफ़ॉल्ट की उच्च संख्या में योगदान देने वाले कारकों का पता लगाएंगे।

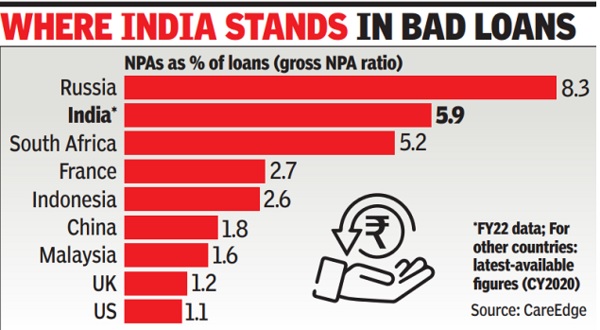

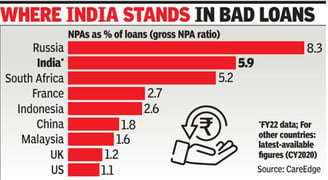

गैर-निष्पादित आस्तियों (एनपीए) में वृद्धि :

गैर-निष्पादित परिसंपत्तियां, जिन्हें आमतौर पर एनपीए के रूप में जाना जाता है, उन ऋणों को संदर्भित करती हैं जो उधारकर्ताओं द्वारा डिफ़ॉल्ट या गैर-भुगतान के कारण बैंकों के लिए आय उत्पन्न करना बंद कर देते हैं। एनपीए में चिंताजनक वृद्धि भारत में बैंकिंग क्षेत्र के लिए एक बड़ी चिंता का विषय है। इस वृद्धि में कई कारकों ने योगदान दिया है:

1. आर्थिक मंदी: भारतीय अर्थव्यवस्था में हाल के वर्षों में मंदी देखी गई है, जिसका असर विभिन्न क्षेत्रों पर पड़ा है। इससे व्यावसायिक लाभप्रदता में कमी आई है, जिससे उधारकर्ताओं के लिए अपना ऋण चुकाना मुश्किल हो गया है।

2. कमजोर क्रेडिट मूल्यांकन प्रथाएं: कुछ मामलों में, बैंक अपनी क्रेडिट मूल्यांकन प्रथाओं में उदार रहे हैं, जिससे उधारकर्ताओं की पुनर्भुगतान क्षमताओं का अपर्याप्त मूल्यांकन हो रहा है। इसके परिणामस्वरूप उन उधारकर्ताओं को ऋण दिया गया जो इसे चुकाने में असमर्थ थे।

3. अपर्याप्त जोखिम प्रबंधन: कुछ बैंकों को ऋण देने से जुड़े जोखिम को प्रभावी ढंग से प्रबंधित करने में चुनौतियों का सामना करना पड़ा है। ऋणों पर अपर्याप्त निगरानी और अनुवर्ती कार्रवाई ने एनपीए में वृद्धि में योगदान दिया है।

4. राजनीतिक और नियामक कारक: राजनीतिक और नियामक कारकों ने भी एनपीए के बढ़ने में भूमिका निभाई है। ऋण माफी और ऋण देने की प्रक्रिया में राजनीतिक हस्तक्षेप ने बैंकों की ऋण वसूली की क्षमता पर असर डाला है।

कॉर्पोरेट ऋण चूक:

एनपीए के अलावा, भारत में बैंकिंग प्रणाली में बड़ी संख्या में कॉर्पोरेट ऋण चूक भी देखी गई हैं। कॉर्पोरेट ऋण चूक तब होती है जब कंपनियां अपने पुनर्भुगतान दायित्वों को पूरा करने में असमर्थ होती हैं। इस घटना के पीछे कुछ कारण इस प्रकार हैं:

1. व्यावसायिक विफलताएँ: आर्थिक मंदी, बाज़ार में अस्थिरता और ख़राब व्यावसायिक रणनीतियों के कारण कई कंपनियाँ विफल हो गई हैं। जब व्यवसाय विफल हो जाते हैं, तो वे अक्सर अपना ऋण चुकाने में असमर्थ होते हैं, जिसके परिणामस्वरूप चूक होती है।

2. कॉर्पोरेट प्रशासन के मुद्दे: कमजोर कॉर्पोरेट प्रशासन प्रथाएं ऋण चूक में योगदान कर सकती हैं। पारदर्शिता की कमी, कुप्रबंधन, और धन का विचलन कुछ ऐसे शासन संबंधी मुद्दे हैं जिन्होंने कुछ कंपनियों को परेशान किया है।

3. जवाबदेही की कमी: कुछ मामलों में, उधारकर्ताओं और उधारदाताओं की ओर से जवाबदेही की कमी रही है। इसने उधारकर्ताओं को पर्याप्त परिणाम भुगतने के बिना अपने ऋण पर चूक करने की अनुमति दी है।

4. कानूनी चुनौतियाँ: लंबी कानूनी प्रक्रियाएँ और अपर्याप्त दिवालियापन ढाँचे ने डिफ़ॉल्ट ऋणों की वसूली में बाधा उत्पन्न की है। इससे कॉरपोरेट लोन डिफॉल्ट की समस्या और बढ़ गई है।

भारत में बैंकिंग प्रणाली इन चुनौतियों का समाधान करने और उद्योग की समग्र स्थिति में सुधार करने के लिए कदम उठा रही है। सरकार ने एनपीए और कॉर्पोरेट डिफॉल्ट के समाधान में तेजी लाने के लिए दिवाला और दिवालियापन संहिता सहित विभिन्न उपाय लागू किए हैं। बैंक अपने जोखिम प्रबंधन प्रथाओं को मजबूत करने और ऋण मूल्यांकन तंत्र को बढ़ाने पर भी ध्यान केंद्रित कर रहे हैं।

भारत में बैंकिंग प्रणाली एनपीए और कॉर्पोरेट ऋण चूक में वृद्धि के कारण महत्वपूर्ण चुनौतियों का सामना कर रही है। आर्थिक मंदी, कमजोर क्रेडिट मूल्यांकन प्रथाएं, अपर्याप्त जोखिम प्रबंधन, राजनीतिक और नियामक कारक, व्यावसायिक विफलताएं, कॉर्पोरेट प्रशासन के मुद्दे, जवाबदेही की कमी और कानूनी चुनौतियाँ इस स्थिति में योगदान देने वाले कुछ प्रमुख कारक हैं। बैंकों, उधारकर्ताओं, नियामकों और सरकार सहित सभी हितधारकों के लिए इन मुद्दों को संबोधित करने और बैंकिंग प्रणाली के स्वास्थ्य को बहाल करने के लिए मिलकर काम करना महत्वपूर्ण है।